19. März 2013

Die europäischen Ölvorräte von Heizöl, Diesel, Benzin etc. (nur OECD-Mitgliedstaaten) stiegen im Januar um 13 Mio. Barrel (mb), meldet die IEA im März. Das ist nur die Hälfte des üblichen Anstiegs von 24 mb in diesem Monat. Die Ölprodukte konnten Ende Januar den Bedarf für 40,7 Tage decken.

Frankreich und Deutschland verzeichneten den größten Lageraufbau um je etwa 3 Mio. Barrel. Allerdings fielen in Deutschland die für den Heizölbedarf entscheidenden Mitteldestillate (Gasoil, Kerosin) um 0,8 mb. Die Bestände waren daher 3 mb unter dem Vorjahr, was die Heizölpreise – wenigstens aus dieser Perspektive – unterstützt haben dürfte. Im Februar legten die Gasoil-Lager laut Euroilstock jedoch gegen den saisonalen Trend um 2,3 mb zu. Noch stärker war das bei Benzin der Fall, während Naphtha, Jet Fuel und Fuel Oil abgebaut wurden.

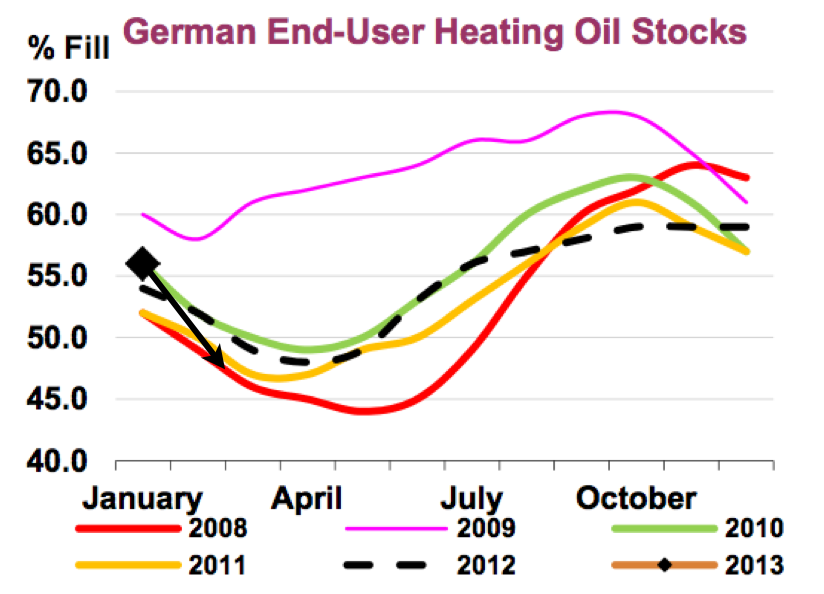

Im Februar kehrte unerwartet der Winter nach Europa zurück, was die Heizöltanks in Deutschland, Frankreich, Belgien und den Alpenstaaten reduzierte. Die deutschen Heizöltanks waren Anfang Februar nur noch zu 56% gefüllt. Da sich die Minusgrade im März fortsetzten, dürften die Tanklevel den Vorjahresstand mittlerweile unterschritten haben.

Das folgende Schaubild zeigt den saisonalen Verlauf seit 2008. Deutlich sichtbar ist das Tief im Frühjahr 2008, als immer wieder von der Wirklichkeit überholte Preisprognosen die Heizölpreise auf Rekordhochs katapultierten. Im 2009 erlebten wir dann extrem vorsichtige Heizölkunden, die angesichts aktuell niedriger Heizölpreise ihre Tanks bis auf knapp 70% auffüllten. In den Jahren 2010-2012 wurden die Überhänge auf ein Normalmaß reduziert. Das Jahr 2012 endete mit durchschnittlich gefüllten Tanks (knapp 60%), bis dann der Wintereinbruch die Bestände auf geschätzte 50% der Tankkapazität im März 2013 abschmelzen ließ.

Sollte sich der Winter bis Ende März nicht verabschiedet haben, wird im Laufe des Sommers oder im Herbst eine kleine Kaufpanik entstehen. Sie sollte die derzeit mageren Margen im Markt wieder ausdehnen und den Heizölpreis in Deutschland selbst bei weiter schwachen Rohölpreisen unterstützen.

Quelle: IEA bis Jan.2013; EnergyComment Prognose bis März

Schreibe einen Kommentar