Die aktuelle Lage im Ölmarkt: Doppelschock durch Zollkrieg und Kurswechsel der OPEC

Schon in unserem März-Update 🔗 wurde die Krisenstimmung im Ölmarkt und der steigende Druck auf die Ölpreise deutlich. Seit der Pressekonferenz vor dem Weißen Haus am 2. April hat sich dieser Trend beschleunigt. Die chaotische und aggressive Handelspolitik der Trump-Regierung löste zahlreiche Neubewertungen für die Ölnachfrage in diesem Jahr aus. Alle relevanten Marktbeobachter haben ihre Zahlen zum Teil drastisch nach unten korrigiert. Das gilt für Öl genauso wie für die gesamte Weltwirtschaft.

Das Ölangebot blieb unterdessen unverändert hoch. Weder die militärischen Konflikte (Ukraine, Israel) noch die Sanktionen gegen russische, iranische oder venezolanische Ölexporte haben zu nennenswerten Versorgungsstörungen geführt. Die iranischen Exporte sind derzeit sogar auf einem Mehrjahreshoch.

Gleichzeitig hat das Ölkartell OPEC+ angekündigt, seine Förderkürzungen deutlich schneller als bisher geplant zurückzufahren. Saudi-Arabien will damit offenbar Kasachstan und andere Länder unter Druck setzen, die seit vielen Monaten ihre vereinbarten Förderquoten deutlich überschreiten.

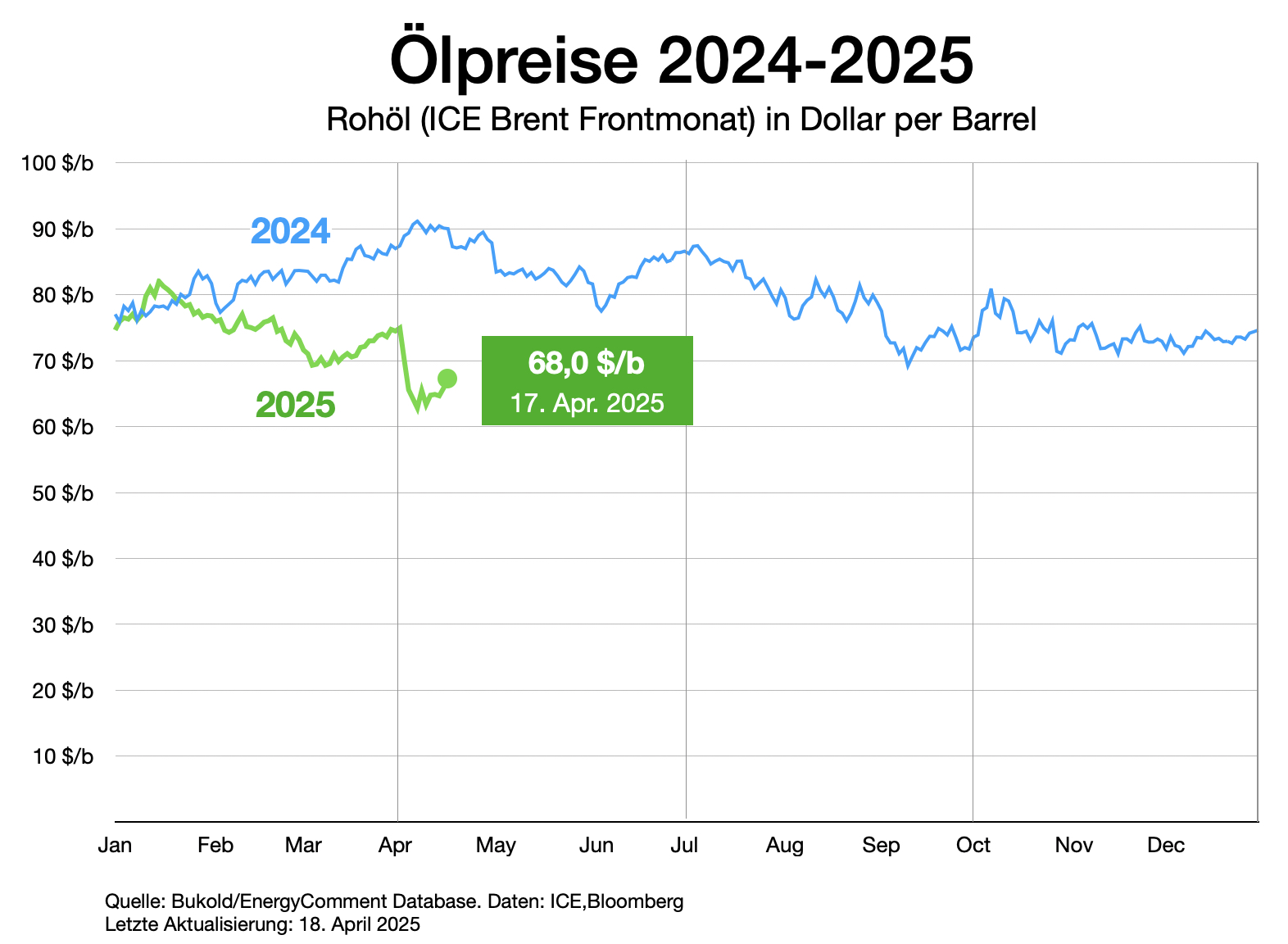

Der Doppelschock von US-Zöllen und OPEC-Kurswechsel konnte die Ölpreise nur in eine Richtung bewegen: Am 9. April sackte der Preis für Brent-Rohöl zeitweise unter die Marke von 60 Dollar je Barrel – ein Vierjahrestief. Auf dem Höhepunkt der Covid-Lockdowns lagen die Preise mit 33 $/b allerdings noch deutlich tiefer.

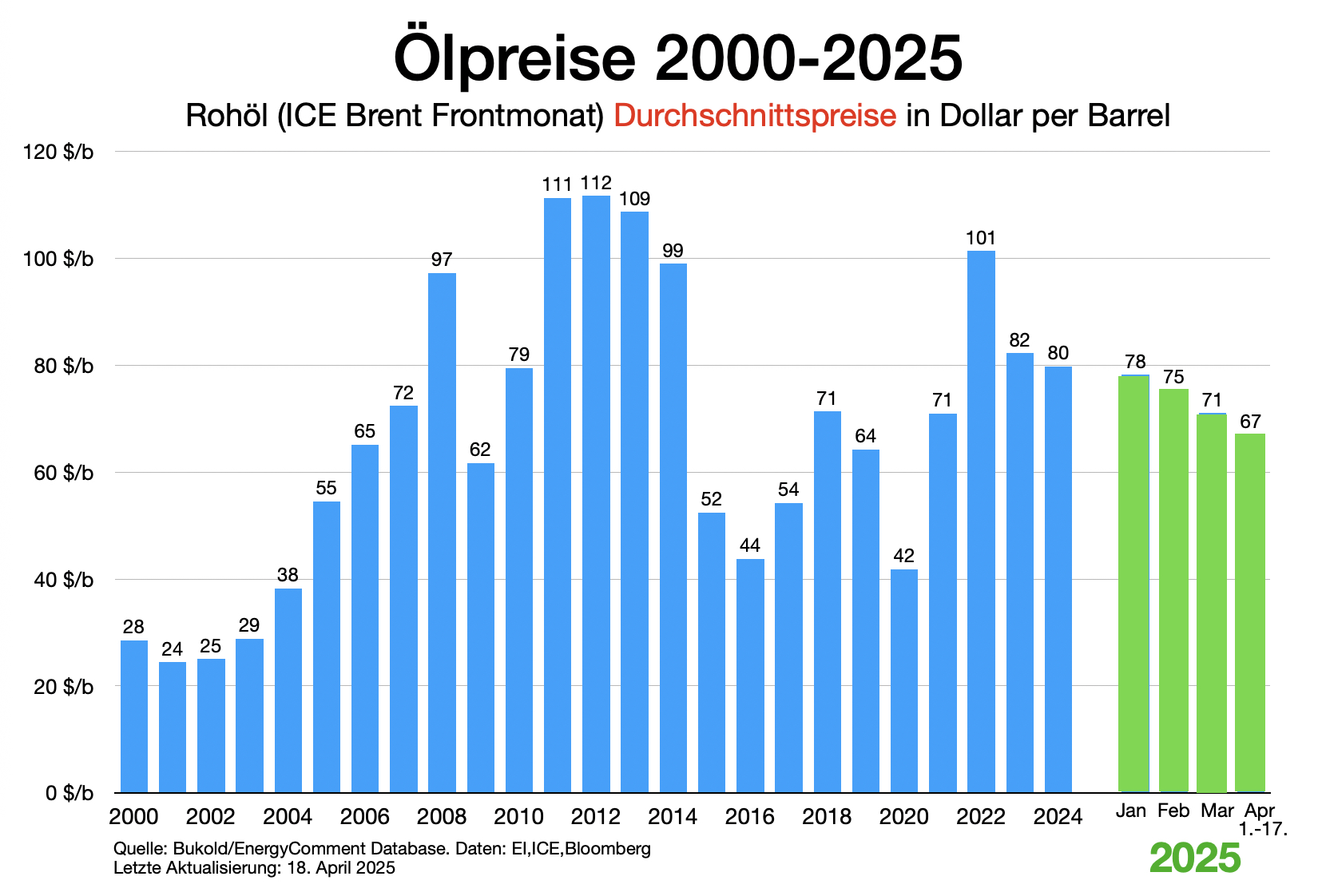

Erst die schrittweise Reduzierung der angekündigten Zölle für viele Länder und wichtige Produktgruppen hat die Lage inzwischen etwas entspannt. Die handelspolitische Konfrontation zwischen den USA und China bleibt allerdings unverändert hart. Aktuell kostet Brent-Rohöl (Frontmonat) um die 68 $/b (vgl. Chart unten).

Dennoch bleibt die Verunsicherung groß. Weder der im Börsenjargon titulierte „OPEC-Put“ noch der „China-Put“ sind anscheinend noch von Bedeutung. Damit ist gemeint, dass bei stark fallenden Preisen entweder die OPEC ihre Förderung reduziert oder dass chinesische Importeure (bzw. der Staat) billiges Öl für den Ausbau ihrer Lagerbestände aufkaufen und damit die Ölpreise stabilisieren. Damit bleibt nur noch der „Shale Put“ als letzter Strohhalm, also ein Investitionsstopp in den Schieferölregionen der USA. Dort werden die meisten Bohrungen unrentabel, sobald die Rohölpreise unter 50-60 $/b fallen.

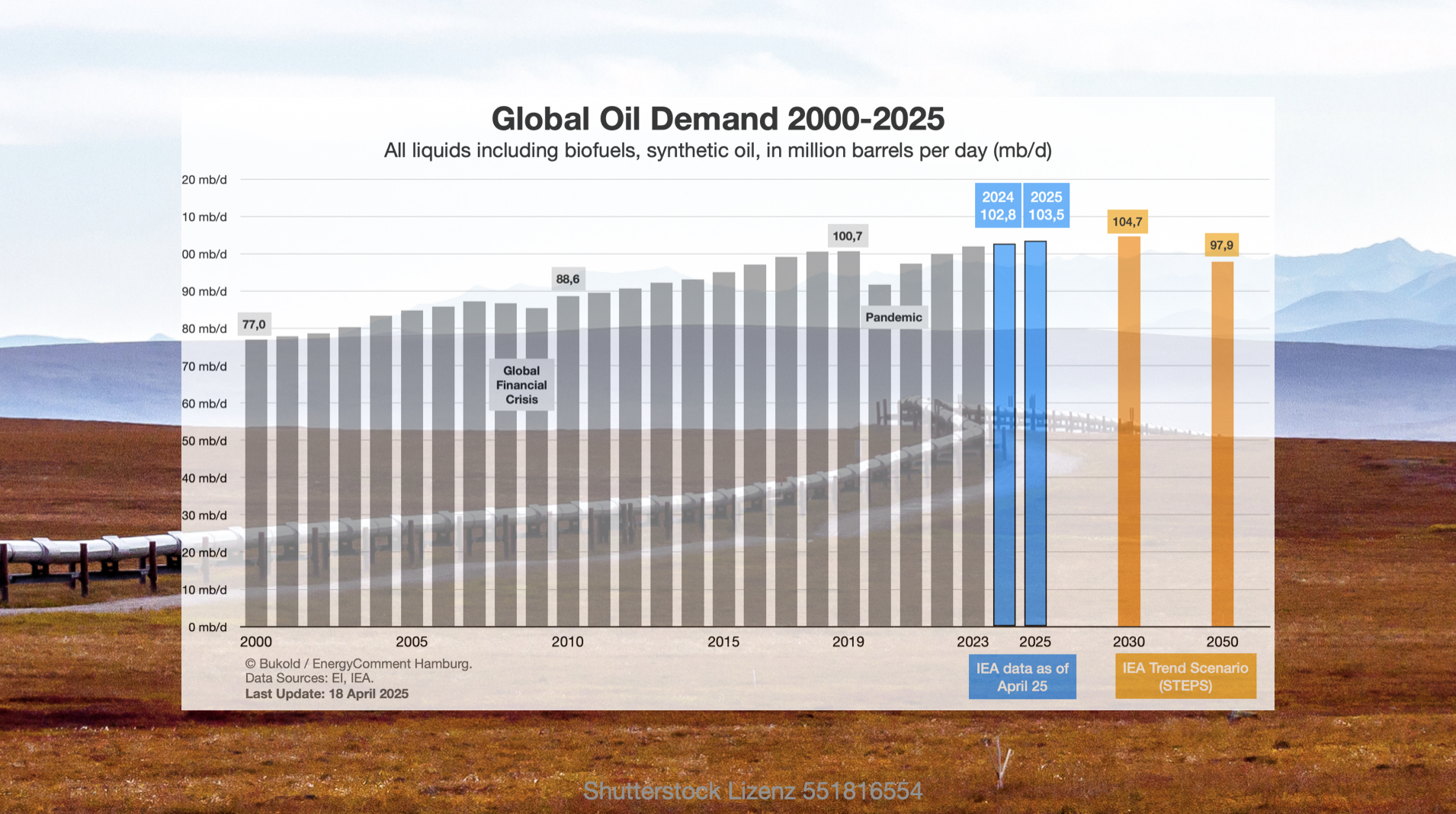

Prognosen zur Ölnachfrage im Jahr 2025

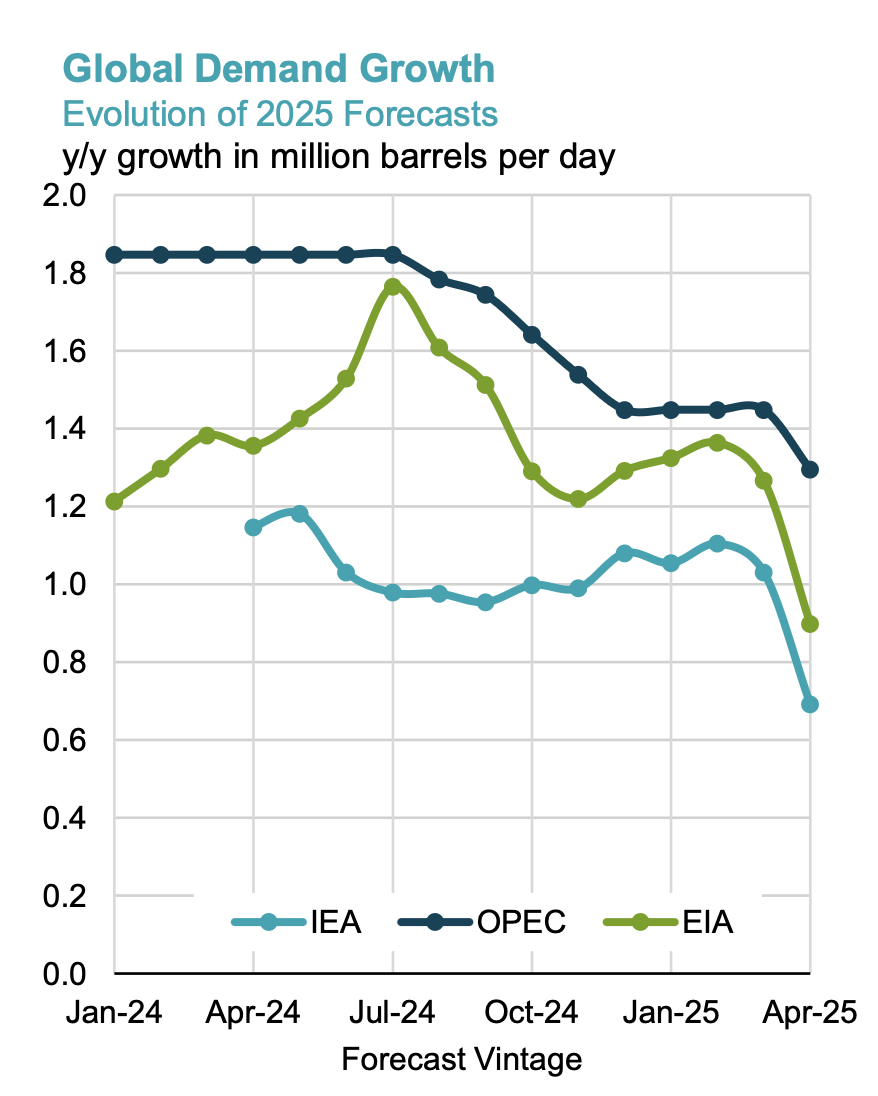

Die IEA 🔗 hat ihre Erwartungen für das Jahr 2025 in ihrem April-Bericht deutlich nach unten korrigiert. Sie sanken von +1,03 mb/d auf +0,73 mb/d. Da auch die aktualisierte Schätzung für 2024 sank, entstand daraus eine Gesamtkorrektur von knapp 0,4 mb/d. Die Reduzierung fällt vor allem für das zweite Halbjahr kräftig aus, da das erste Quartal noch bei +1,2 mb/d gesehen wird.

Auch der Ausblick auf das kommende Jahr 2026 ist jetzt vorsichtiger. Die IEA rechnet mit +0,69 mb/d, also noch weniger als für 2025.

Auch das OPEC-Sekretariat 🔗 und die amerikanische Energiebehörde EIA 🔗 haben ihre Prognosen an die neue Lage angepasst. Beide liegen mit einem Nachfrageplus von 1,3 mb/d bzw. 0,9 mb/d allerdings über den IEA-Werten (vgl. Chart). Weniger zögerlich sind die tonangebenden Investmentbanken. Goldman Sachs senkte die Erwartungen von +0,9 auf +0,6 mb/d. Morgan Stanley liegt mit +0,5 mb/d sogar noch darunter.

Abb.: Die Entwicklung der Prognosen zur Ölnachfrage 2025 im Zeitverlauf

Quelle: IEF 🔗

Kraftstoffe im Verkehr – aktuelle Prognosen

Die grundlegenden Trends in den Einzelsektoren bleiben in den aktuellen Prognosen vorerst intakt (vgl. Details in unserem März-Artikel 🔗). Das liegt vor allem daran, dass der Umfang des Handelskrieges und die Höhe der Zollsätze kaum vorherzusagen sind. Bisher gilt die Petrochemie als wichtigster Träger des wachsenden globalen Ölbedarfs, gefolgt vom Verkehr.

Der Treibstoffverbrauch im globalen Flugverkehr legt nach wie vor kräftig zu. Der Benzinmarkt profitiert im Moment von der schrumpfenden Attraktivität der Dieselfahrzeuge und dem außerhalb Chinas nur schleppenden Ausbau der Elektromobilität. Indien, China und SE-Asia bleiben die wichtigsten Wachstumsregionen für Kraftstoffe im Verkehr.

Die IEA ist in ihrem April-Bericht tendenziell vorsichtiger geworden, aber erwartet nach wie vor für Benzin einen Mehrverbrauch von 113 kb/d in 2025 (März-Bericht: 129 kb/d) und erst im nächsten Jahr einen leichten Rückgang.

Im Sektor Gasoil (v.a. Diesel) sinkt der Bedarf im Jahr 2025 um 17 kb/d (März-Bericht +86 kb/d), nicht zuletzt durch die verhaltenen Konjunkturperspektiven.

Bei Jet Fuel ist hingegen keine Trendwende in Sicht: +107 kb/d für 2025 (März-Bericht +170 kb/d) und +98 kb/d für 2026.

Deutschland/EU

Für Deutschland erwartet die IEA in diesem Jahr einen stagnierenden Ölverbrauch, gefolgt von einer minimalen Reduzierung im nächsten Jahr (-10 kb/d). In Europa insgesamt schrumpft der Ölverbrauch 2025 (-110 kb/d) und auch 2026 (-140 kb/d).

China

In China schreitet der Strukturwandel unverändert schnell voran. Das gilt vor allem für den Benzinbedarf, der in diesem und im nächsten Jahr um insgesamt 238 kb/d schrumpfen sollte.

Dafür ist vor allem die rasche Elektrifizierung des Straßenverkehrs verantwortlich. Aber auch der rasche Ausbau des ÖPNV (Bus/Metro) und des Schienennetzes mit High-Speed-Zügen trägt erheblich dazu bei. Die schnellen Zugverbindungen bremsen auch den nationalen Flugverkehr, aber unter dem Strich wird immer noch ein leicht wachsender Verbrauch von Jet Fuel erwartet (2025 +20 kb/d; 2026: +36 kb/d).

Indien

In Indien wächst der Ölverbrauch dagegen mit fast unveränderter Geschwindigkeit. Für 2025 und 2026 erwartet die IEA einen absoluten Zuwachs, der in etwa genauso groß ist wie im erheblich stärker industrialisierten China. Der indische Benzinverbrauch legt ebenso zu wie der Verbrauch an Gas/Dieseloil, Jet Fuel und anderen Ölprodukten. Eine Besonderheit ist der hohe Bedarf an Bitumen für den umfangreichen Straßenbau.

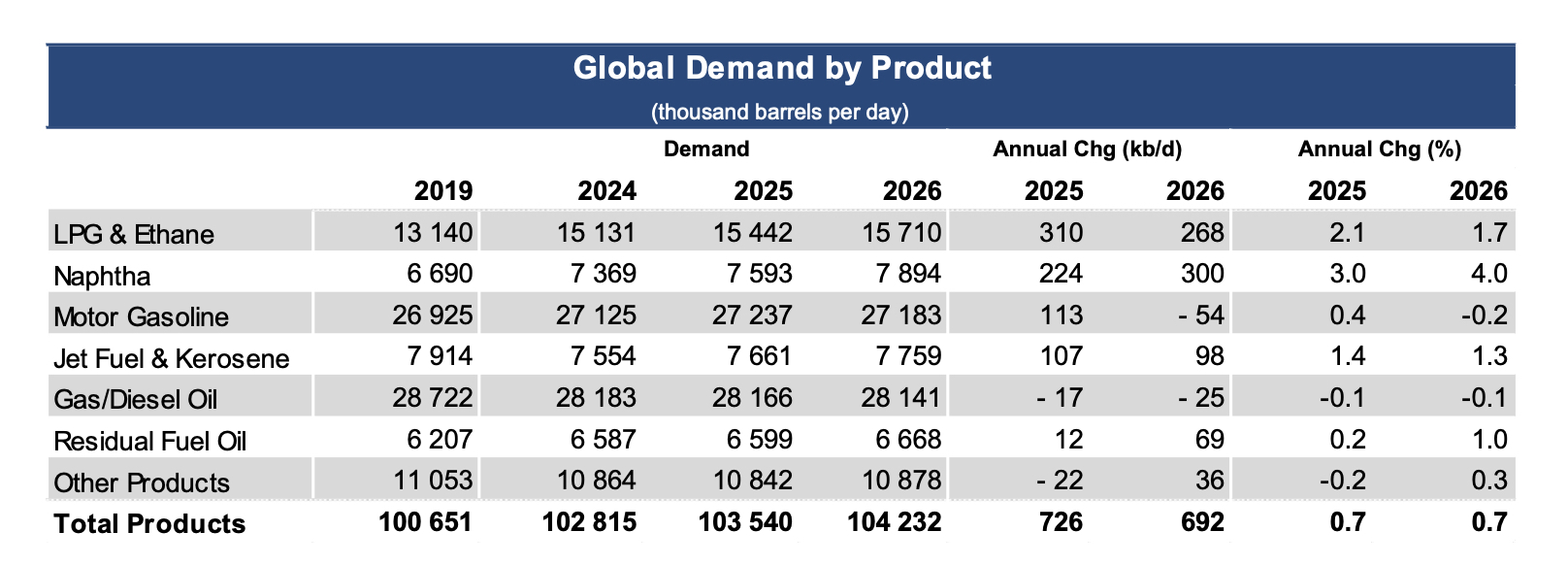

Die wichtigsten Zahlen im Überblick

Die folgende Tabelle zeigt zusammenfassend die Trends in den wichtigsten Produktgruppen der globalen Ölnachfrage.

Quelle: IEA OMR April 2025, Paris 2025

OPEC-Prognosen

Die OPEC ist in ihrer aktuellen Prognose vom April generell optimistischer. Sie rechnet bei Jet Fuel für 2025 mit einem globalen Mehrverbrauch von 450 kb/d – also fast vier Mal so viel wie die IEA. Auch bei Gasoline soll es nach einem verhaltenen Start im ersten Quartal steiler bergauf gehen. Das OPEC-Sekretariat rechnet mit einem Plus von 380 kb/d für 2025. Die schwächere Weltwirtschaft und der Switch von Diesel- zu Benzinmotoren wird dagegen das Plus bei Dieselkraftstoff auf 160 kb/d begrenzen, so die OPEC.

Die Qualität der OPEC-Prognosen ist allerdings umstritten: Im letzten Jahr lag die OPEC, die in früheren Zeiten durchaus realistische Zahlen präsentiert hatte, mit ihren Prognosen weit daneben. Ein Grund könnte der energiepolitische Konflikt zwischen den ölproduzierenden Staaten (OPEC) und der IEA (OECD) über die Zukunft der fossilen Energieträger sein. Die OPEC postuliert bis 2050 einen nahezu unverändert hohen Ölverbrauch.

Quellen:

IEA: OMR April 2025, Paris 2025

EIA: STEO April 2025, Washington D.C., 2025

OPEC: MOMR April 2025, Vienna 2025

IEF: Comparative Analysis of Monthly Oil Market Reports, Riyadh April 2025

Schreibe einen Kommentar