Die drei (halb-)staatlichen Ölmarktbeobachter IEA, EIA und OPEC haben ihre Prognosen für die Jahre 2024 und 2025 in ihren aktuellen Monatsberichten vom Juli erneut verändert.

Der Ölverbrauch im Jahr 2024

Für das laufende Jahr 2024 wird das Wachstum der gesamten Ölnachfrage (fossiles Öl, Biofuels und synthetisches Öl) sehr unterschiedlich eingeschätzt.

- Die IEA (Paris) geht von einem Zuwachs von 1,0 mb/d (Mio. Barrel pro Tag) aus, also von 102,1 auf 103,1 mb/d.

- Die amerikanische Energiebehörde EIA kommt mit einem Plus von 1,1 mb/d zu einer ähnlichen Einschätzung.

- Die OPEC-Auguren liegen mit ihren +2,2 mb/d weit darüber. Diese Zahl blieb seit einem Jahr fast unverändert und speist sich vor allem aus einer ganz anderen Einschätzung des Verbrauchs außerhalb der Industrieländer (und außerhalb Chinas).

Ölverbrauchsdaten sind notorisch revisionsanfällig, zum Teil auch noch nach zwei oder drei Jahren. Erst im Juni mussten z.B. die Öldaten für China während der Pandemiejahre deutlich angepasst werden. Aber da das Jahr schon zur Hälfte vorüber ist, wirkt die Prognose der OPEC allmählich etwa „outlandish“.

Im Moment sieht es eher danach aus, dass der globale Ölverbrauch im Jahr 2024 um 1,0-1,2 mb/d, also etwa 1,1 Prozent steigen wird. Daraus entstehen, je nach methodischem Ansatz, zusätzlich 140-180 Mio. Tonnen CO2-Äquivalente.

Ausblick auf das Jahr 2025

Auch für das kommende Jahr gehen die Erwartungen deutlich auseinander. Hier hat sich die EIA in den letzten Monaten auf die hohe Schätzung der OPEC zubewegt.

- Die OPEC geht für 2025 ebenso wie die EIA von einem Verbrauchsplus von 1,8 mb/d aus, also fast 2 Prozent.

- Die IEA liegt mit aktuell 1,0 mb/d weit darunter.

Wachstumsregionen

Der geografische Schwerpunkt des Wachstums verlagert sich allmählich. Darin sind sich alle Analysen einig.

In den letzten Jahren stand China regelmäßig mit großem Abstand an der Spitze der Mehrverbraucher. Doch jetzt schieben sich vor allem Indien, aber auch Brasilien und mehrere asiatische Schwellenländer in den Vordergrund. Selbst in den USA könnte die Ölnachfrage erneut zulegen.

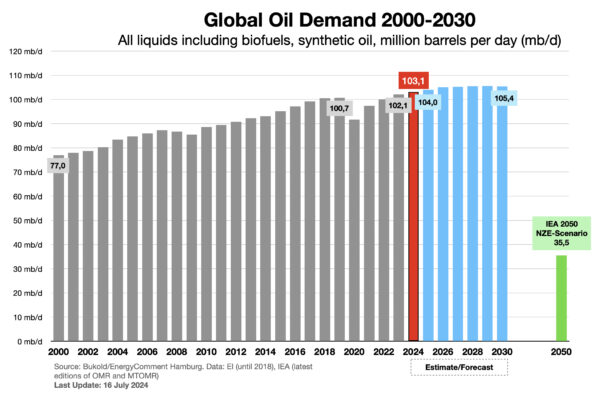

Der folgende Chart zeigt die bisherige und die erwartete Entwicklung der globalen Ölnachfrage bis zum Jahr 2030 (IEA-Daten). Die IEA erwartet in den Jahren 2025-2030 eine zunächst leicht steigende, dann stagnierende Ölnachfrage. Nach 2030 soll die Ölnachfrage allmählich fallen. Der grüne Balken zeigt den anzustrebenden Ölverbrauch im Net-Zero-Emission Szenario der IEA für das Jahr 2050 (Szenario, keine Prognose!).

Es ist offensichtlich, dass der Zug bislang in die klimapolitisch falsche Richtung fährt. Dabei ist die Prognose der IEA noch vergleichsweise optimistisch. Die OPEC, viele Consultants und große Teile der Ölindustrie sehen den Ölverbrauch der Welt bis 2030 deutlich stärker steigen. Eine Trendwende wird erst deutlich später erwartet (mehr dazu in einem der nächsten Posts).

Ölangebot und Ölpreise

Die Angebotskapazitäten sind nach wie vor mehr als ausreichend, um den wachsenden Ölverbrauch zu decken.

Das Ölkartell OPEC+ will zwar ab dem vierten Quartal seine bislang enormen Förderkürzungen um knapp die Hälfte zurücknehmen und bis zu 2,2 mb/d zusätzlich in den Markt bringen. Doch das wird nicht leicht werden, denn die übrigen Ölstaaten produzieren immer größere Ölmengen. Die Konkurrenz kommt vor allem aus den „Americas“, also USA, Kanada, Brasilien und Guyana.

Es ist also gut möglich, dass das Ölkartell zögern wird, um die Preise nicht einbrechen zu lassen. Das heißt dann umgekehrt, dass fast jeder Ausfall eines großen Ölexporteurs durch die Reservekapazitäten aufgefangen werden könnte. Das nimmt im Fall der Fälle spekulativen Ölkäufen den Wind aus den Segeln.

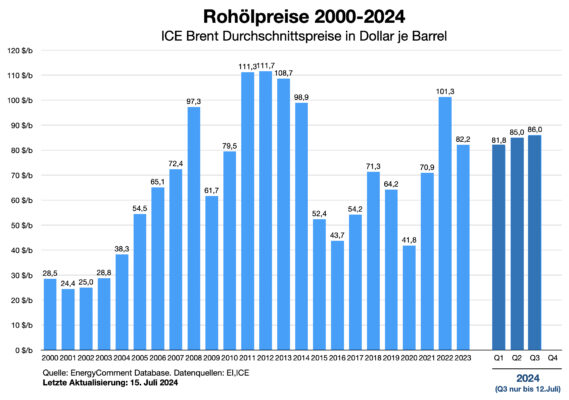

Kein Wunder also, dass sich die Ölpreise kaum vom Fleck bewegen. Der folgende Chart zeigt, dass sich die Durchschnittspreise in den ersten Quartalen des Jahres auf dem Niveau vom Vorjahr bewegen.

Die Rohölpreise sind zwar nicht mehr so niedrig wie in den ersten Jahren der unkontrollierten Schieferölschwemme aus den USA oder auf dem Höhepunkt der Pandemie, aber ein Brent-Rohölpreis von 80-90 Dollar je Barrel bewegt sich lediglich im Mittelfeld der letzten 20 Jahre.