Die drei (halb-)staatlichen Ölmarktbeobachter IEA, EIA und OPEC haben ihre Prognosen für die Jahre 2024 und 2025 in ihren letzten Monatsberichten nur geringfügig verändert.

Der Ölverbrauch im Jahr 2024

Für das laufende Jahr 2024 wird das Wachstum der gesamten Ölnachfrage (fossiles Öl, Biofuels und synthetisches Öl) noch immer unterschiedlich eingeschätzt.

- Die IEA (Paris) geht von einem Zuwachs von 1,0 mb/d (Mio. Barrel pro Tag) aus, also von 102,1 auf 103,1 mb/d.

- Die amerikanische Energiebehörde EIA kommt mit einem Plus von 1,1 mb/d unverändert zu einer ähnlichen Einschätzung.

- Die OPEC-Auguren haben ihre Zahlen erstmals seit einem Jahr leicht nach unten korrigiert. Mit dem geschätzten Zuwachs von +2,1 mb/d (Schätzung im Juli: +2,2 mb/d) liegen sie allerdings noch immer weit über den Zahlen von IEA und EIA. Die Prognose der OPEC wirkt nach wie vor „outlandish“, zumal die Anpassung fast nur für das bereits abgelaufene erste Quartal erfolgte.

Da sich der Ausblick für den chinesischen Ölverbrauch in den letzten Wochen eingetrübt hat, sieht es daher im Moment eher danach aus, dass der globale Ölverbrauch im Jahr 2024 um 1,0-1,1 mb/d, also etwa 1,0 Prozent steigen wird. Daraus entstehen, je nach methodischem Ansatz, zusätzlich 140-180 Mio. Tonnen CO2-Äquivalente.

Ausblick auf das Jahr 2025

Auch für das kommende Jahr gehen die Erwartungen noch immer auseinander. Die amerikanische Energiebehörde zeigt hier keinen klaren Trend. Im Juli-Bericht hat sich die EIA auf die hohen Zahlen der OPEC zubewegt. Im aktuellen Bericht geht es wieder nach unten Richtung IEA.

- Die OPEC hat ihre Schätzung für 2025 leicht nach unten korrigiert und geht aktuell von +1,8 mb/d aus.

- Die EIA schätzt das Verbrauchsplus auf 1,6 mb/d, also 0,2 mb/d weniger als in der letzten Schätzung.

- Die IEA liegt mit aktuell +0,9 mb/d unverändert weit darunter.

Wachstumsregionen

Der geografische Schwerpunkt des Wachstums verlagert sich allmählich. Darin sind sich alle Analysen einig.

In den letzten Jahren stand China regelmäßig mit großem Abstand an der Spitze der Mehrverbraucher. Doch jetzt schieben sich vor allem Indien, aber auch Brasilien und mehrere asiatische Schwellenländer in den Vordergrund. Selbst in den USA könnte die Ölnachfrage erneut zulegen.

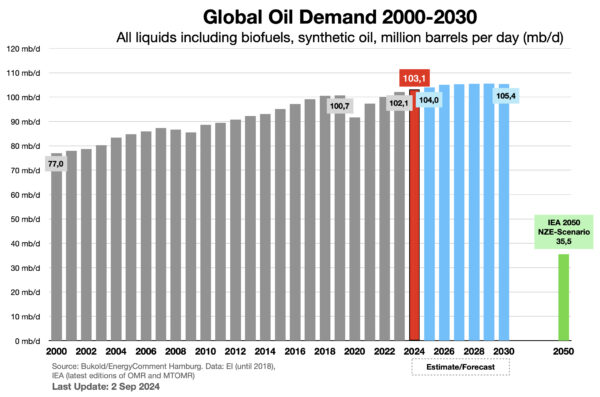

Der Chart oben zeigt die bisherige und die erwartete Entwicklung der globalen Ölnachfrage bis zum Jahr 2030 (IEA-Daten). Die IEA erwartet in den Jahren 2025-2030 eine zunächst leicht steigende, dann stagnierende Ölnachfrage. Nach 2030 soll die Ölnachfrage allmählich fallen. Der grüne Balken zeigt den anzustrebenden Ölverbrauch im normativen Net-Zero-Emission Szenario der IEA für das Jahr 2050 (Szenario, keine Prognose!).

Es ist offensichtlich, dass der Zug bislang in die klimapolitisch falsche Richtung fährt. Dabei ist die Prognose der IEA noch vergleichsweise optimistisch. Die OPEC, viele Consultants und große Teile der Ölindustrie sehen den Ölverbrauch der Welt bis 2030 deutlich stärker steigen. Eine Trendwende wird erst deutlich später erwartet. Der größte westliche Ölkonzern Exxonmobil geht sogar davon aus, dass der Ölverbrauch bis 2050 unverändert über 100 mb/d bleibt.

Ölmarkt und Ölpreise

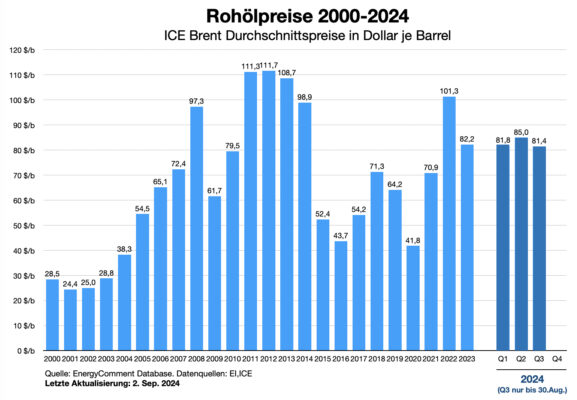

Die Angebotskapazitäten sind nach wie vor mehr als ausreichend, um den Ölverbrauch zu decken. Die relativ schwache Nachfrage drückt angesichts des hohen Angebots im dritten Quartal auf die Preise, wie der Chart unten deutlich macht. Die Durchschnittspreise liegen im laufenden Quartal bei 81,4 $/b und damit auf einem stabilen Niveau. Neben Europa schwächelt die Ölnachfrage nun auch in China.

Das gilt vor allem für Gasoil, das Vorprodukt der Raffinerien für Diesel oder Heizöl. Hier kommen alle Krisentendenzen zusammen: Milde Winter, die schwache Konjunktur und der Trend Richtung Benziner und Elektroauto. Neue Dieselautos hatten in der EU in der ersten Jahreshälfte nur noch einen Marktanteil von 13 Prozent. Vor sechs Jahren waren es knapp 40 Prozent. In China gibt es zusätzlich einen starken Trend Richtung LNG als Kraftstoff für LKW.

Das Ölkartell OPEC+ ringt daher um richtigen Kurs. Bislang war geplant, ab dem vierten Quartal die noch aus den Pandemiejahren stammenden Förderkürzungen schrittweise zurückzunehmen. Doch im aktuellen Umfeld könnte das zu einem Einbruch der Brent-Rohölpreise Richtung 70 $/b führen.