Am 9. November 2011 erschien der Weltenergieausblick, der World Energy Outlook 2011 (WEO 2011). Er wird von der wichtigsten Energiebehörde der Industrieländer herausgegeben, der IEA (Internationale Energieagentur) mit Sitz in Paris. Wir stellen in dieser Ausgabe des DCEB China Energy Letter einige Erkenntnisse und Daten des Berichts vor.

Der WEO wird häufig als „Bibel“ oder „Fibel“ der westlichen Energiepolitik bezeichet. Dem eigenen Anspruch nach liefert er nur Daten und zeigt Szenarien auf, aber in der Wahrnehmung der Medien und der Politik liefert er eine Vielzahl von Prognosen und indirekten Empfehlungen. Zudem ist er eine Fundgrube interessanter Informationen und Hintergründe.

Die zentrale Stellung der Szenarien im WEO-Bericht und die plausible Annahme, dass die IEA kein Szenario hervorheben würde, das sie selber für unrealistisch hält, führen dazu, dass die Daten wie Prognosen interpretiert und weltweit zur Grundlage energiepolitischer Planungen gemacht werden. Mit seinen 660 Seiten ist der WEO 2011 der Hauptbericht der Internationalen Energieagentur (IEA). Er erscheint jährlich im Spätherbst und deckt alle Energieträger ab, ergänzt um jährlich wechselnde sachliche oder regionale Schwerpunkte. Der Schwerpunkt liegt auf den Prognosen für die Jahre 2010 bis 2035.

China wird im WEO seit etwa fünf Jahren immer stärker beachtet. Das galt zunächst für klimapolitische Themen. Mittlerweile hat China aber auch in den meisten Energiemärkten eine wichtige, wenn nicht gar zentrale Rolle erobert. Das galt zunächst für den Ölmarkt und Kohlemarkt. Mittlerweile auch für regenerative Energien und zunehmend auch den Erdgasmarkt.

Auf den folgenden Seiten werden einige zentrale Ergebnisse des Berichts vorgestellt. Dabei wird die chinesische Entwicklung grafisch in den Kontext der globalen Trends gestellt. Wir konzentrieren uns dabei auf das Hauptszenario der IEA („New Policies Scenario“). Es unterstellt, dass die aktuell beschlossenen oder fest eingeplanten energiepolitischen Programme auch tatsächlich umgesetzt werden. Für China bedeutet das vor allem die Umsetzung der Ziele des 12. Fünfjahresplans (2011- 2015). Demnach soll die Energieintensität der Wirtschaft um 16% fallen, und der Anteil nichtfossiler Energie soll von 8,3% (2010) auf 11,4% (2015) zulegen. Erdgas, Atomenergie und erneuerbare Energien werden stark gefördert.

Das IEA-Szenario hätte vor 2008 noch als etwas zu pessimistisch gegolten, aber seit der Finanzkrise ist es wohl tendenziell eher zu optimistisch, da die energiepolitischen Reformanstrengungen seither weltweit reduziert wurden. Wer sich näher mit dem WEO 2011 beschäftigen will, findet eine detaillierte Analyse im DCEB China Energy Briefing und natürlich im Originalbericht der IEA (120 Euro). Details zur Bestellung bei der IEA und eine kostenlose Zusammenfassung in verschiedenen Sprachen finden Sie auf der Webseite der IEA (www.iea.org) und hier: http://iea.org/w/bookshop/b.aspx?new=10

Allgemeine Rahmenbedingungen

Schon im Vorwort des WEO 2011 wird auf den kritischen Pfad hingewiesen, auf dem sich die globale Energieversorgung zur Zeit befindet: Wachsende Energieintensität (d.h. mehr statt weniger Energieverbrauch pro GDP-Einheit), die Krise der Atomenergie (Fukushima), Krisen in der Ölversorgung (Libyen etc.) und eine immer geringere politische Aufmerksamkeit für Energie- und Klimaziele als Folge der Dauerkrise auf den Finanzmärkten.

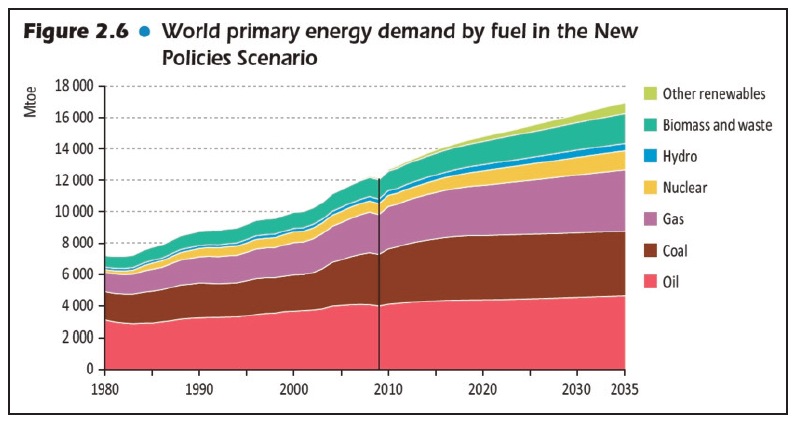

Jedoch: Die Herausforderungen für die Energieversorgung nehmen weiter zu. Die Weltbevölkerung wird bis 2035 um 1,7 Mrd. Menschen wachsen. Die Weltwirtschaft wächst im Hauptszenario um 3,5% pro Jahr (China: 5,9%). Der weltweite Primärenergiebedarf steigt von 12.150 Mio. Tonnen Öläquivalente (Mtoe) im Jahr 2009 auf 16.950 Mtoe im Jahr 2035, also um 40% bzw. 1,3% pro Jahr. Der Konjunktureinbruch 2009 ist im langfristigen Trend kaum erkennbar.

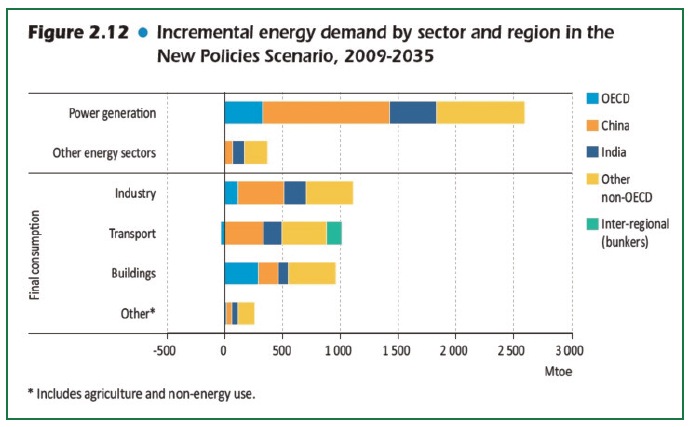

In diesem dynamischen Prozess spielen die Industrieländer nur noch eine Statistenrolle. An die 90% des Bevölkerungswachstums, 70% des Wirtschaftswachstums und 90% des zusätzlichen Energieverbrauchs finden außerhalb der OECD (Industrieländer) statt.

China ist bereits seit 2009 der größte Energieverbraucher der Welt. Etwa 30% des zusätzlichen globalen Energiekonsums (2010-2035) entfallen auf das Reich der Mitte. Sein Weltmarktanteil steigt dadurch von 11% (2000) über 19% (2009) auf 23% (2035). Trotzdem wird der Pro-Kopf-Verbrauch auch dann noch mehr als 50% unter dem amerikanischen Niveau liegen.

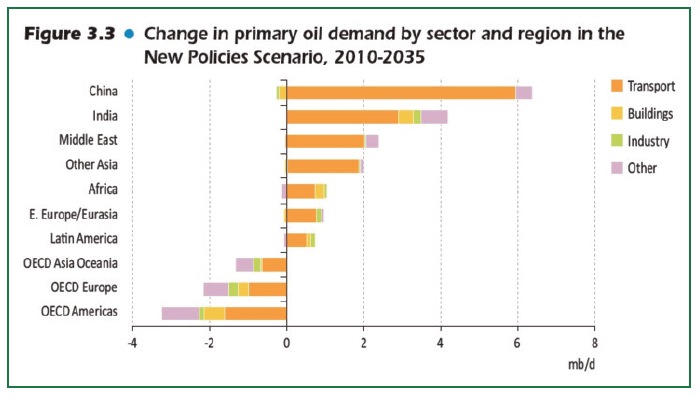

Das Schaubild zeigt den prägenden Einfluss Chinas in fast allen Verbrauchssektoren.

Energiewende nicht in Sicht – Klimaziele kaum noch erreichbar

Der Beitrag der fossilen Energieträger (Öl, Gas, Kohle) zur Primärenergieversorgung der Welt wird in den nächsten 25 Jahren nur leicht von 81% auf 75% zurückgehen, obwohl es den erneuerbaren Energien („Renewables“) gelingen könnte, zumindest beim Strom knapp die Hälfte der neuen Kapazitäten bereitzustellen.

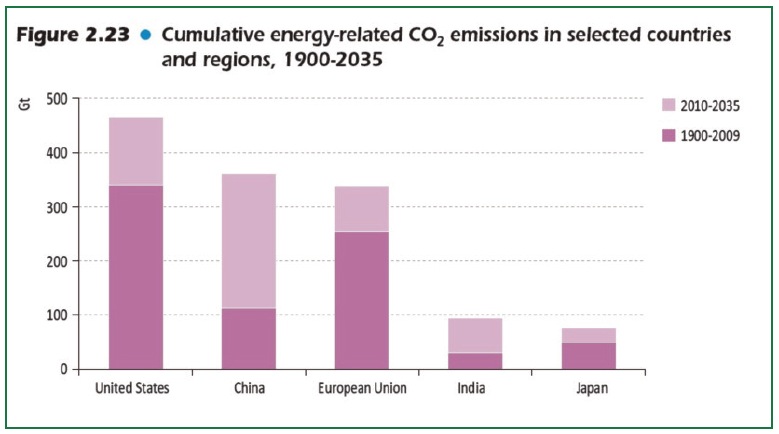

Die Tür zum klimapolitischen 2-Grad-Ziel schließt sich in diesen Jahren. Im Hauptszenario würden die Temperaturen um 3,5 Grad steigen. Die CO2-Emissionen Chinas werden von 7,5 Gt auf 10,3 Gt steigen, wobei sich der Zuwachs nach 2020 stark verlangsamt. Die Emissionen pro Kopf werden dann in etwa auf OECD-Niveau, aber noch deutlich unter US-Niveau liegen.

Das erste Schaubild zeigt die Summe der Emissionen im Untersuchungszeitraum. Die Kreise im zweiten Schaubild veranschaulichen die Emissionen im Jahr 2035.

Erdöl

China wird zum größten Ölnachfrager der Welt. Das Gewicht verschiebt sich dabei immer stärker Richtung Verkehr, vor allem LKW- und PKW-Verkehr.

Auch in Indien und im ölreichen Nahen Osten wird der Ölverbrauch massiv wachsen. In den alten Industrieländern wird der Bedarf dagegen immer weiter zurückgehen, vor allem dank effizienterer Fahrzeugflotten.

Die IEA rechnet global mit einem moderat wachsenden Ölbedarf. Er soll von 86,7 Mio. Barrel pro Tag (mb/d) im Jahr 2010 auf 99,4 mb/d (2035) expandieren. In China sind die Werte 8,9 mb/d (2010) bzw. 14,9 mb/d (2035). Da der Bedarf der USA schrumpft, wird China 2035 der größte Ölverbraucher der Welt sein.

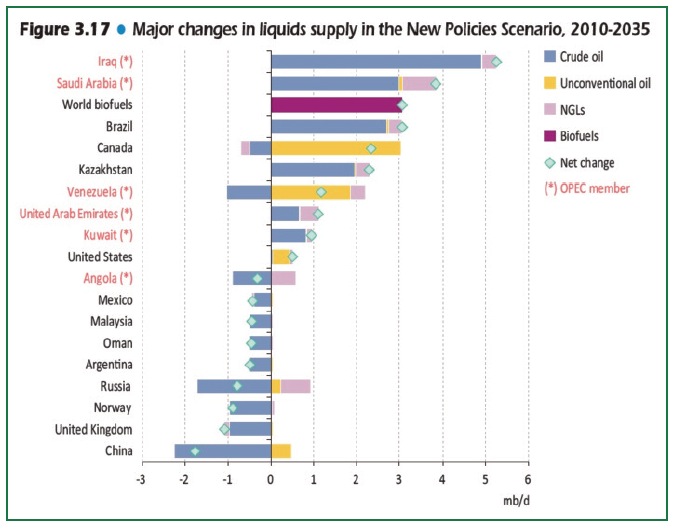

Die Hoffnungen des Ölmarktes ruhen auf sieben Ländern, die als einzige in der Lage sind, ihre Ölförderung nennenswert auszubauen: Irak, Saudi-Arabien, Brasilien, Kanada, Kasachstan und Venezuela; hinzu kommt der weltweite Anbau von Biokraftstoffen.

China ist zur Zeit noch der fünftgrößte Ölproduzent der Welt, aber das wird sich bald ändern: Die Ölförderung ist kurz vor dem Peak und wird bis 2035 von 4,2 auf 2,3 mb/d einbrechen.

Die Folge ist eine verschärfte Abhängigkeit von Ölimporten. China wird ebenso wie Indien und die EU nur noch einen Bruchteil seines Bedarfs im eigenen Land produzieren können. Nur die USA können sich zunehmend selbst und aus dem nahen Kanada versorgen.

Öl und Verkehr

Der Energieverbrauch im Verkehr wird global um 43% zunehmen. Auf China entfällt davon ein Anteil von einem Drittel.

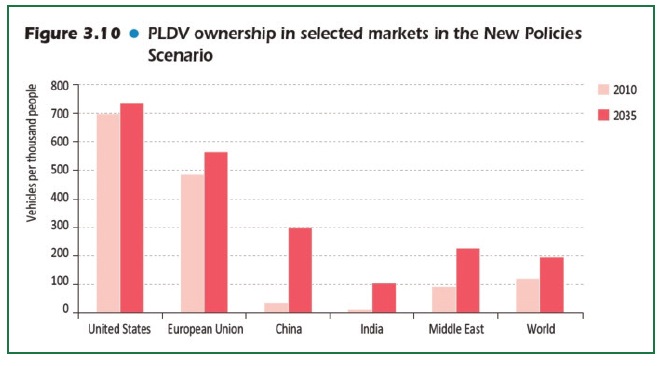

Global werden 2035 60 mb/d bzw. knapp zwei Drittel des globalen Ölangebots im Verkehr verbrannt. Das sind 14 mb/d mehr als heute. China spielt auch hier eine wichtige Rolle. Schon heute ist das Land der größte Automobilmarkt der Welt. Die Verkäufe stiegen in kurzer Zeit von 1 Mio. (2000) auf 14 Mio. Fahrzeuge (2010).

Trotzdem ist die PKW-gestützte Mobilität auch 2035 noch weit unter dem Niveau der EU oder gar der USA. Heute besitzen 30 von 1000 Chinesen einen PKW. In der EU sind es knapp 500, in den USA 700 von 1000.

Die Geschwindigkeit der zukünftigen Entwicklung ist höchst ungewiss. Schon jetzt zeigen sich innerhalb Chinas große Unterschiede. Bei vergleichbarem Wohlstand ist die PKW-Dichte pro Einwohner in Beijing 3mal so hoch wie in Shanghai. Stadtplanung und Verkehrspolitik werden eine entscheidende Rolle spielen.

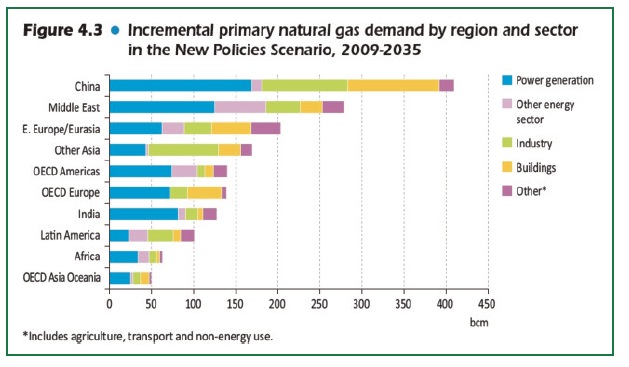

Erdgas

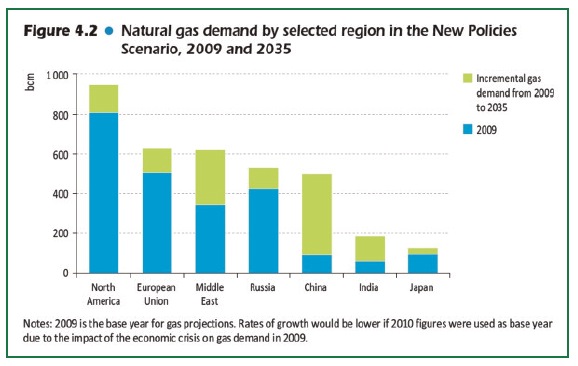

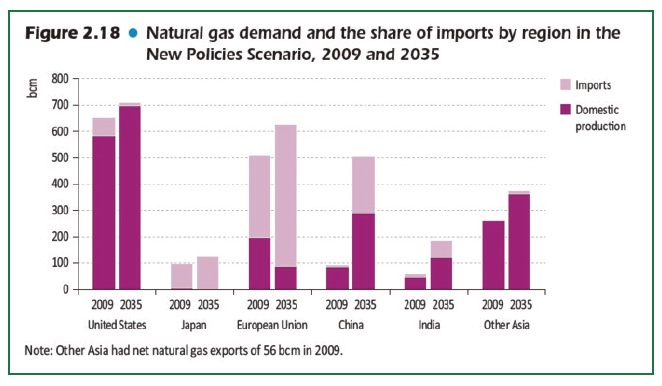

Erdgas ist der einzige fossile Energieträger, der in den nächsten zwei Jahrzehnten Marktanteile erobern wird. Ähnlich wie bei Kohle ist die Reserven- und Ressourcenlage vielversprechend. In China spielte Gas bislang keine große Rolle. Aber das soll sich schon im laufenden Fünf-Jahres-Plan ändern. Von 100 Mrd. Kubikmeter (bcm) in 2010 soll der Verbrauch bis 2015 auf 200 bcm und bis 2035 auf 500 bcm pro Jahr zulegen. Erdgas könnte dann 11% der chinesischen Primärenergie bereitstellen.

Der Zuwachs konzentriert sich auf die Stromerzeugung und die Versorgung privater Haushalte.

Anders als bei Öl wird es Chinas Gasbranche vermutlich gelingen, den größten Teil davon im eigenen Land zu fördern. Die Mengen könnten von 85 bcm (2009) auf 290 bcm (2035) wachsen. Dabei spielt die Erschließung von unkonventionellem Gas (CBM aus Kohleminen; Shale Gas aus dichtem Gestein) eine zentrale Rolle. Nur Russland wird in der Lage sein, seine Gasförderung noch stärker als China auszudehnen.

Trotzdem wird der Importbedarf steigen. Pipelines aus Russland, Kasachstan und Turkmenistan sowie eine große Zahl von LNG-Flüssiggasterminals an der Ostküste werden die Lücke von 210 bcm (2035) schließen. Noch stärker wird nur die EU von Gasimporten abhängen.

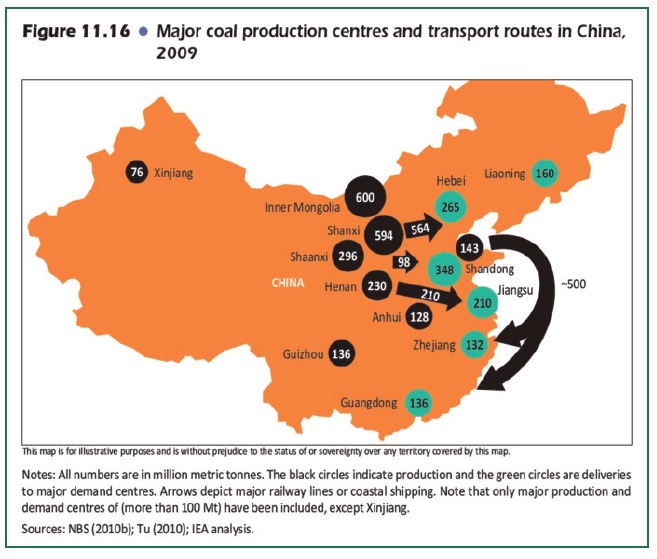

Kohle

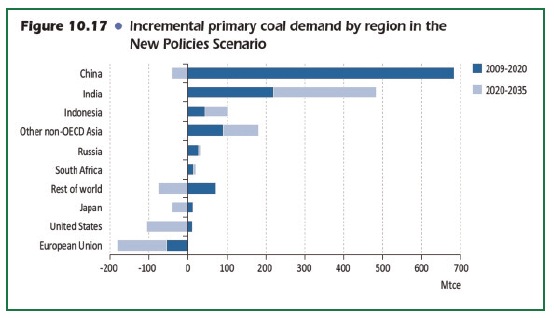

Der globale Ausblick für Kohle ist äußerst ungewiss. Sie steht in direkter Konkurrenz zu Erdgas und den erneuerbaren Energien. Gleichzeitig hängt ihre betriebswirtschaftliche Attraktivität stark von der Höhe der CO2-Kosten und dem regulatorischen Ausblick ab. Die IEA rechnet in ihrem Hauptszenario damit, dass der Kohleverbrauch noch bis 2020 zunimmt und dann bei etwa 5,8 Mrd. Tonnen pro Jahr stagniert.

Der Anteil Chinas am Weltmarkt ist in den letzten zehn Jahren rasant von 27% auf 47% gestiegen, sowohl bei der Weltproduktion als auch beim Verbrauch. Daran wird sich auch in den nächsten Jahrzehnten wenig ändern. Der Konsum in China wird bis 2020 noch einmal um ein Drittel steigen und sich dann bei bei 2,8 Mrd. Tonnen stabilisieren. Nur Indien wird eine ähnliche Dynamik aufweisen. In den USA und in der EU wird der Einsatz der Kohle dagegen schrumpfen.

Neben der Stromerzeugung spielt Kohle eine wichtige Rolle in der Schwerindustrie, die im vergangenen Jahrzehnt extrem expandierte. Höhere Effizienz, stärkerer Einsatz von Erdgas und die Verlagerung zu konsumnahen Branchen werden den Kohleverbrauch in diesen Branchen allerdings reduzieren.

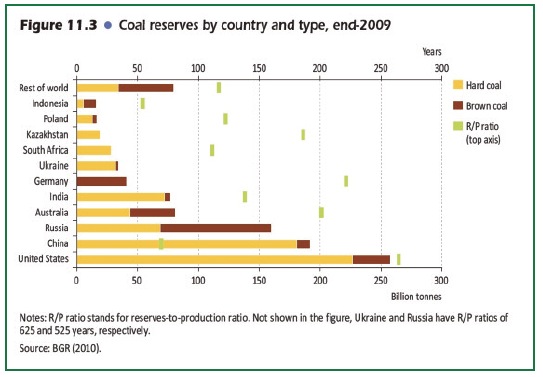

Die globalen Kohlereserven übersteigen die Gas- und Ölreserven um das 3,2fache bzw. 2,5fache. Sie liegen beim 150fachen der Produktion von 2009. Eine Verknappung ist in diesem Jahrhundert nicht zu erwarten, dafür aber eine deutliche Kostensteigerung, da die Inputfaktoren (v.a. Öl) teurer geworden und die attraktivsten Vorkommen erschöpft sind.

China hat nach den USA die größten Kohlereserven der Welt mit 180 Mrd. Tonnen Steinkohle und 10 Mrd. Tonnen Braunkohle. Das entspricht in etwa dem 70fachen aktuellen Verbrauch. In den westlichen Landesteilen und in tieferen Schichten dürften jedoch noch weitere Vorkommen vorhanden sein.

Ihre Erschließung ist allerdings teuer und der Transport zu den Kraftwerken aufwendig. Die Preisarbitrage und logistische Probleme entscheiden letztlich darüber, ob China zum Kohleimporteur oder zum Kohleexporteur wird.

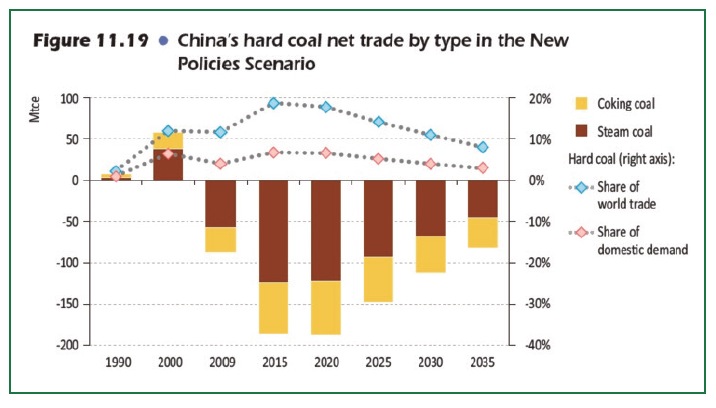

In den letzten drei Jahren wurde immer mehr Kohle importiert. In 2010 waren es 126 Mio. Tonnen. Die Mengen entsprechen zwar nur fünf Prozent der eigenen Förderung, aber schon das reichte aus, die weltweiten Kohlepreise nach oben zu treiben. Der WEO rechnet mit einem weiteren Anstieg der Import bis auf 185 Mio. Tonnen (2015), dann aber mit einem deutlichen Rückgang.

Strom & Erneuerbare Energien

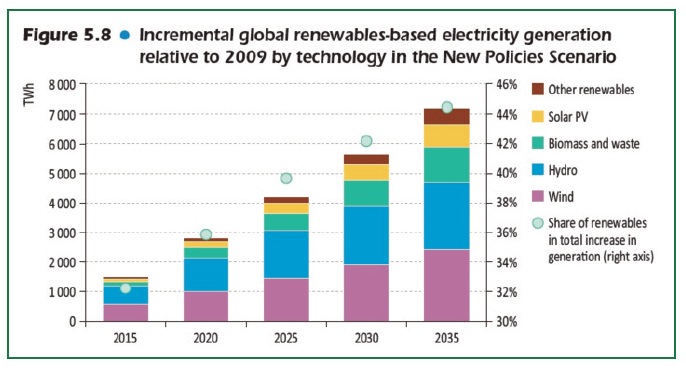

Die Stromerzeugung wird global bis 2035 um 57% zulegen. Der Anteil des Stroms am Primärenergieverbrauch steigt dadurch von 38% auf 42%. Dazu tragen insbesondere die erneuerbaren Energien mit einer Zunahme der Stromproduktion von 3900 TWh (2009) auf 11.100 TWh (2035) bei (zum Vergleich: Ein großes Kohlekraftwerk erzeugt etwa 6 TWh pro Jahr). Je ein Drittel dieses Zuwachses entfallen auf Windenergie und Wasserkraft. Die Erneuerbaren (inkl. Hydroenergie) liefern 44% der zusätzlichen Strommengen in den kommenden 25 Jahren.

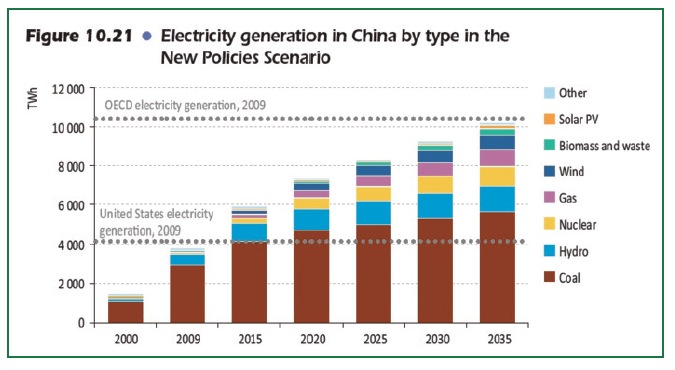

Im Jahr 2035 wird knapp 30% des globalen Stromverbrauchs in China stattfinden. Kohle bleibt bis mindestens 2035 das Rückgrat der Strombranche, aber der Mix wird im Vergleich zum Jahr 2009 vielfältiger. Erneuerbare Energien (Wasserkraft, Wind, Solar) werden 2035 einen Marktanteil von 20% haben.

China wird schon in wenigen Jahren der größte Stromproduzent aus erneuerbaren Energien sein. Dafür ist vor allem die Hydroenergie mit ihren großen Staudammprojekten verantwortlich. Zieht man diese Branche ab, erzeugt China in 25 Jahren etwa genauso viel Strom aus den (non-hydro) Erneuerbaren wie die EU.

Quelle der Charts: IEA: World Energy Outlook 2011, Paris 2011.

Quelle des Textes: Steffen Bukold: China Energy Letter Nr.2, Hamburg 2011